2024-07-05 09:59 点击次数:96

自旧年3Q发布上一次电商综述后,于今电商行业似乎转变了许多。但回看那时于今,自“百亿补贴”大战以来的趋势仍在连续,各公司的估值和几家电商公司间的相对优劣似乎也莫得颠覆性的转变。

2024年上半年宣告收尾后,回望以前半年,咱们电商行业现在的趋势是:

(1)股价和估值层面,京东、阿里、拼多多的股价阐扬和估值趋向同步,2024年上半年股价近乎不敢越雷池一步,尽管不同的功绩阐扬,2024年PE估值倍数却王人收窄到9x~13x的区间之内。

(2)业务上,各平台间围绕廉价和耗尽者体验的竞争越发浓烈,并在相互师法的进程中越发趋于同质化。

(3)偶然正由于各平台间各别的缩窄,GMV增速领跑的抖音和拼多多,据部分调研似乎2024年以来GMV增速王人出现了显明的滑落。而垫底的京东和阿里则似乎呈现了GMV触底回暖的趋势(并概略情能否不绝)。各平台间的GMV增速似乎也在料理。

(4)变现率变化的趋势,对电商平台功绩的影响越发显明。不同平台因定位和交易格式的不同,潜在变现率中或并不沟通。但同期GMV增速和变现率的迂回排序似乎也有着显明的正关连性。

(5)白牌商家的付费意愿在表面上似乎反而是高于品牌商家的。因而拼多多的变现率核心偶然就是要高于阿里或京东的。

(6)举座耗尽越是疲软,线上渠说念的相对增长上风就越发显明,因此电商行业有举座提高变现的空间和才智。

(7)但跟着竞争和GMV增速间的趋同,各电商平台的变现率在围绕各自核心迂回波动的同期,各别也可能会相对缩窄。

⑧中短期内,“即时”鞭策薪金是影响资金偏好的紧迫要素。过往回购力度和股价阐扬显耀正关连,也给电商公司们在股价/估值显明偏低时一个坚实的复旧。

⑨跨境业务在到手已毕(至少初步)腹地化运营前,咱们觉得其产生的“杂音”是宏大于其对集团举座估值的影响。

以下为正文详备内容:

一、功绩大不同,但股价阐扬趋同

知过往方可明异日,咱们对下半年往后电商行业演变所在的推演,也需从追念2024年于今电商板块的阐扬张开。

股价阐扬趋于捏住

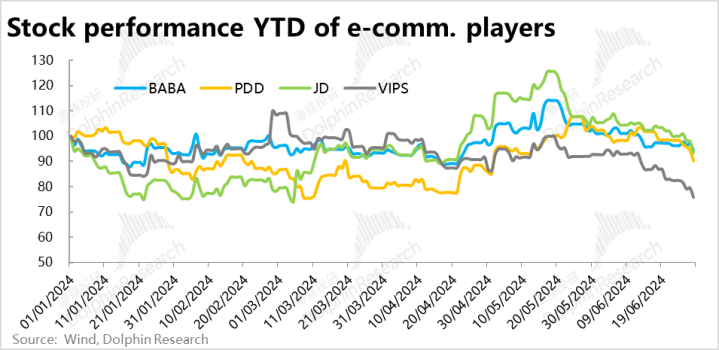

起初结束的角度:(1)股价上,海豚投研障翳的3+1个货架型电商的股价阐扬,2024年于今半年的颐养后,3个大型平台发基本面和计谋顶住虽各不沟通,但股价却殊同同归,比较岁首大体王人是“回到起初”。但略感不测的是,共鸣中基本面相对最弱的京东反是一度领跑,在4-5月的反弹中,而功绩最强的拼多多在本年多数工夫内却是跑输的,狂放上半年收官仍然跑输京东和阿里。

至于旧年阐扬相对强劲的“+1”垂类电商唯品会本年则显明跑输,岁首于今的跌幅约25%。

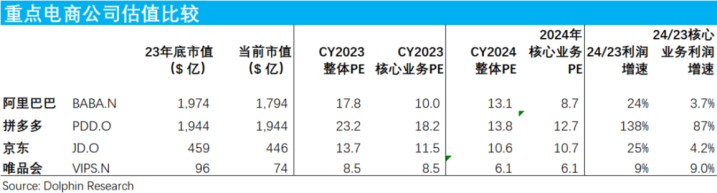

(2)估值上,从工夫角度纵向来看“3+1”家电商对比岁首广博资格了额外幅度的“被迫挤估值”。参考商场预期和咱们的测算,可以看到3大电商集团2024年举座的利润增速王人是高于核心业务增速的,主要归功于非核心业务的减亏。可是3家公司市值的不进反退,响应出商场对阿里、京东、拼多多非核心业务的减亏似乎并不伤风,只依据核心业务的阐扬订价。

跨公司横向来看,尽管拼多多和京东&阿里24年预期利润增速有着量级上的差距(高双位数vs.中低个位数),3大电商平台的估值显明捏住了,主若是拼多多不管是举座PE,如故核心业务PE较岁首分辨减弱了约40%和30%。

使得按核心业务看,3个头部玩家的PE估值区间从23年底的10x~18x,捏住到约9x~13x。由此引申,商场似乎觉得电商之间的各别化(alpha)正在隐藏,各玩家王人会向行业平均水平(beta)贴近,因此对任何公司(主若是拼多多)王人不肯给出更高的估值。

功绩阐扬并不沟通

至于功绩层面:

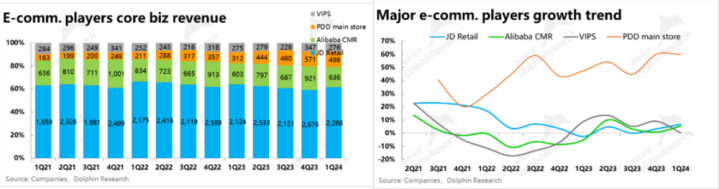

(1)营收上,各公司核心业务的增长趋势有各别也有共性。各别在于,拼多多保持着唯一档的高双位数增长,何况在电商行业竞争越发“白刃战”的情况下,近两个季度的营收增长却并未受影响,不降反增。

共性则是京东和阿里在以前两个季度近乎无增长的低谷后,本年1季度双双回暖到了中高个位数。天然基于单个季度并不及以得出可靠的判断,但种下了京东和阿里经过几个季度的计谋调整和在商品价钱与用户办事上的参预后,增长已有向好趋势的可能性。

至于唯品会或是因为巨头大战“殃及池鱼”,或是因为核心品类衣饰销售的疲软,呈现出增长放缓的趋势。

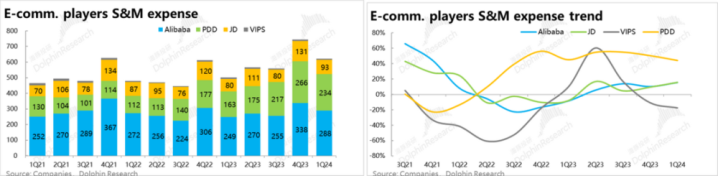

(2)对应竞争的“尖锐化”和为了夺回增长的参预增多,京东和阿里的营销用度增速近两个季度也显明昂首,一季度参预增速王人为16%支配。拼多多天然开销增长的实足值上仍断崖式最初(40%以上),但由于Temu的参预力度退坡和主站似乎正转向“以盈利优先”,旯旮上拼多多近几个季度的参预增速是在不绝减缓的。

导致结束是,京东和阿里天然增长提速,代价是核心零卖业务的方案利润同比低个位数的下滑。

小结上述的追念,咱们觉得最主要的关注点是:尽管功绩层面并不沟通,但股价阐扬和估值上拼多多则是显明向京东&阿里贴近,资金对3大电商公司的“喜恶”是在趋同的。

二、趋于同化会不会是电商们之后的所在

追念完公司过往股价和功绩这些已盖棺定论的及时性数据,那么背后促成了这些结束的原因有哪些?由此能“可见一斑”的电商行业演变趋势又是什么?

卷廉价、卷办事,无穷的内卷

咱们觉得第一个趋势是,电商们围绕性价比,或者说耗尽者体验的竞争正越发浓烈、尖锐化,和趋于同质化。以致一定进程还是受了一些常东说念主眼中并说不外去的举措。

(1)首当其冲的仍是廉价。天然难以定量分析淘宝和京东的举座的商品价钱比较拼多多的差距自旧年以来到底收窄了若干。但行动一个耗尽者,可以感受到淘天、京东在百亿补贴、9.9包邮,“xx”工场等廉价、白牌商品进口紧迫性的普及;这几天京东又晓示重启京喜部门,再度意图下千里商场。

(2)践约门槛下调、办事上调,京东将非会员包邮门槛下调至59元。对会员用户京东和淘天则王人是提供无限量的免费配送和上门取货;近期拼多多和淘宝还晓示了新疆、西藏也包邮的行动;

(3)仅退款:行动富足争议但拼多多的额外功能之一,阿里和京东也对部分商品跟上了仅退款的功能。即便有被薅羊毛的可能,平台也倾向于巴结用户。

(4)抖音通常进入廉价大战:即等于领有最大流量着手,增速冠绝通盘这个词行业的抖音电商,近期也晓示将加强在廉价或白牌商品的资源歪斜。直播、视频格式红利渐进后,性价比通常成为了其紧迫发力所在。

(5)拼多多上线自动改价:偶然是为了打发竞争,据悉拼多多近期上线了自动改价的功能,可以对比全网商品的价钱,自动将商家的部分商品价钱调整至商品最低

可以看到,电商平台们已进入了东说念主有我有,只须竞争敌手领有的功能、办事,就会速即跟进,即便这些举措可能会损伤平台本人或商家的利益,或者说并不符合本人定位、行业遥远利益,也在所不吝。而束缚的相互师法,结束就是各平台间的竞争会越发内卷,越发同质化。

变现率的变化和紧迫性越发显明

除了在竞争的越发内卷和同质化外,变现率也成为了对电商们影响最大的要素之一。举例,海豚投研从多个渠说念关注到淘天里面在连续以廉价为干线抢用户和增长,和以全站推为捏手推高付费率,侧要点回到利润上,这两个方朝上谁相对优先有反复横跳的争论。

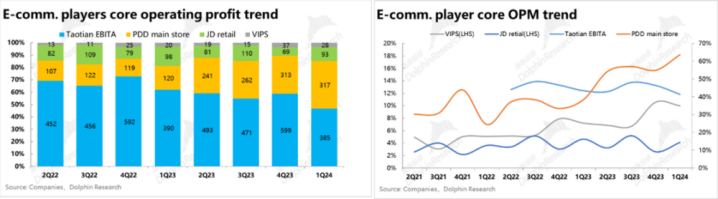

那么执行情况下各电商平台的变现率是如何变动的?起初拼多多,2023年下半年以来束缚封闭商场贯通,虽也有Temu的孝顺,但主要恰是因为变现率束缚走高,使得主站告白收入增长不绝远超商场预期。天然电商公司们王人已不清楚GMV数据,无法得知精确的变现率,伙同调研和咱们地推算:

(1)剔除Temu对总体变现率的影响只看拼多多主站业务,2022~2023两年间拼多多的变现率平均每年普及0.5pct,而在1Q24变现率更是较上年平均贯串普及了约0.9pct,已接近5.4%(有其他机构测算已接近6%),进入2024年后变现率运转加快普及。

(2)对比之下,淘天集团按CMR测算的变现率在2021~2023天然年之间一直在4.0%~4.1%的区间内波动,并没显明的走高。而本年一季度,或因为对中小商家的辅助,平均变现率反稍稍下落了约0.2pct到3.8%。

(3)至于快手和抖音两个主要内容电商,参考其他渠说念的测算,抖音电商在发展早期(爆发增长阶段)的总变现率曾一度高达10%以上(主若是需支付给主播的用度较高),频年来则有束缚走低,向行业老例水平酌量的趋势;快手则是在发展早期阶段变现率较低,频年来跟着平台趋于造就变现率也在渐渐普及,到本年一季度已达4%以上在行业中已属较高的水平。

凭证上述不同平台跟着发展不同的变现率走势,可见变现率既有在公司发展早期/增长快时更高的情况,也在平台造就期(增速还是安详)时更高的情况,但海豚投研觉得,背后的逻辑执行是一致的,实质是在盈利和增长间的遴选。

(1)在高速增长阶段,电商平台能够给商家带来大王人新增客流和进取平均水平的销售增永劫,商家情状为了可不雅的增漫空间而支付较高的实践用度,因而平台能享受较高的变现率(如抖音)。但平台此时也能聘请为了进一步加快成长,压制变现水平“放长线钓大鱼”。

(2)而在造就阶段,当平台的增长已近瓶颈运转放缓时,可以转向追求利润,主动提高变现水平,推高营收和利润的增长。举例拼多多和快手就可归于此类。另一种情况,平台也能聘请主动压降变现率,一定进程上诱骗商家和用户回流,意图夺回增长。阿里、京东乃至抖音王人属于此类。

那么通常靠近增长进入造就期,不同平台是作念抢利润如故抢增长不同聘请的原因,咱们觉得,各别可能是在平台进入造就期后,其安详后的增速是停留在较高如故较低的水平,和平台在其上风领域的基本盘壁垒又是否贯通。

过往多数电商行业相干中,评判电商平台的优劣大多王人是从用户的角度,一般按照“省>多>好=快”的框架来揣度平台给耗尽者带来价值的多寡。天然在“供过于求”的配景下,国内宽阔行业王人由“卖方商场”转向了“买方商场”,因此耗尽者的相对紧迫性在束缚提高。

但商家显明亦然电商三方体系中不可或缺的一环,且对平台而言的商户也才是营收和利润的告成着手。从商家的角度,电商平台最大的价值是什么?海豚投研觉得,通俗来说即为商家带来更多合适的客户,并辅助商家取得最多利润or现款流or销量(不同的商家的需求的优先级可能不同),商家就会更情状为之付费,从而平台的变现才智更高。

GMV增速,变现率的决定要素之一?

头部电商平台近期GMV增速的排序是:抖音>拼多多≈快手>淘天≈京东,而现在各平台变现率的排序则是:抖音>拼多多>快手>淘天>京东,可见现在平台的变现率和GMV增速的排序是大体一致的,呈现比较显耀的正关连性。一定进程上考据了能够商家带来更多销量/活水/利润的平台,变现才智也更高的朴素逻辑。

不外GMV增速显明不会是影响平台变现才智的唯一要素,即便在接近的GMV增速下,平台不同的交易格式和上风客群/商户,天然也会影响平台的变现才智核心。

白牌商家的付费意愿执行更高?

仍以拼多多为例,执行上旧年当拼多多的主站变现率达到并进取淘天水平常,商场就已有声息运转怀疑拼多多进一步提高变现率的空间。毕竟,拼多多上商家一方面有着低于品牌商家的商品价钱和利润空间,另一方面却要承担比淘天上品牌商家更高的买量和佣金老本,这在朴素的逻辑下显明是不太合理的。但事实是2023年下半年以来拼多多的变现率在进取淘天后不仅未见瓶颈,反而在加快普及。

而导致这个误判的主要原因,咱们觉得是,是不同商家的诉求优先级是有所不同的。咱们编造一个品牌商家和一个白牌商家,脑内演绎下谁更情状以糟跶利润为代价,原因是承担更高的买量老蓝本换取更高的销量或活水。

(1)对一个造就&到手的品牌商家,其对利润的诉求更可能是高于销量的。举例,品牌商家的极致--糜费品牌,很可能宁可烽火库存保价保利润,也不会聘请降价促销量。且关于品牌商家,约略率有全面的销售渠说念,如自营店、大卖场等,线上渠说念也并非不可或缺。执行上,品牌商家为宝贵全渠说念订价体系,主动晓示退出电商平台的新闻近期也并不稀有。

(2)而对白牌商家,现款流/销量则更可能是优先级更高的诉求。咱们觉得原因之一,是白牌商家的现款流压力更为紧绷,至少需先保证弥散的销量/活水,来障翳连续坐蓐的老本。不然无论盈利多寡,商家能否活下去王人成问题。且白牌商家既然界说上就是阑珊品牌效应的,自有销售渠说念不清,对3P销售渠说念(比如电商平台)的依赖约略率也更高。

可见白牌商家比较品牌商家反而是更情状糟跶盈利,增多买量来换排除量和活水的,关于3P销售渠说念(如电商)的依赖也更高。因此,咱们觉得拼多多以白牌商家/商品为主的定位,反而是给了平台更高的变现核心的,即便在访佛的规模或增速下拼多多的变现率很可能就是会高于京东或阿里。

分化后的趋同,是不是势必的趋势?

但尽管咱们觉得拼多多的变现率核心横向对比淘天和京东可能是更高的。但纵向和本人对比,如咱们先去的引申,变现率的涨跌和GMV的增速变动亦然有正关连性的。这就导致了一个新问题。

尽管对拼多多的GMV增速商场内莫得相对可靠的信源,各渠说念的预估有不小的各别。但据海豚投研了解,有部分头部机构预测拼多多本年一季度的GMV增速是不及25%的,对本年后续几个季度的增速预期更是下探到20%以下。

伙同上文咱们对电商竞争越发内卷(卓绝是在拼多多上风的廉价或者说耗尽者优先的赛说念上),各平台间的各别趋于收窄。同期京东和阿里的GMV增长在1Q也有复苏的迹象。尽管阿里和京东的反击是不是的确奏效,机构对拼多多GMV增速的判断是不是准确,咱们现在王人无法给出详情味的判断。

但在朴素的逻辑下,拼多多后续的GMV增速向行业平均水平转头并非不可能,反而可以说是合适事理的。毕竟当你的竞争敌手越发师法你时,各玩家王人越来越像时,业务上的阐扬更容易趋同,而非零乱。

因此,天然咱们不说明拼多多现在的变现率是否还是达到其更高的核心水平,但如果GMV增速转头,那么至少意味着变现率不可在显明朝上偏离其本人水平。而当GMV和变现率的增长王人转头常态,各电商公司的估值也趋势一致也就会理所天然。

提高变现的底气:线上渠说念的优胜性愈加显明?

天然后续不同平台本人的变现率有不同的增速,但通盘这个词电商行业,咱们觉得是有进一步举座普及变现率核心的后劲的。

一方面,在拼多多之后,阿里、快手等公司也在实践全站推等告白器具,这类告白器具是变向匡助平台增强了对免费/收费流量比例的把控才智,且有助普及付费商户的比例(其他商家使用全站推后,使用传统器具或不付费的商户的流量被迫减少)。且据调研“全站推始作俑者”拼多多狂放本年1Q免费流量的占比还在50%以上,且公司据悉会进一步普及付费流量的比重。全站推访佛实践器具,给平台后续普及变现率提供了器具基础。

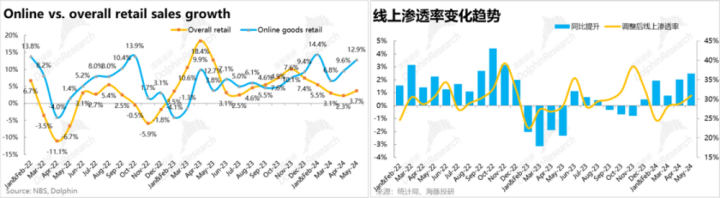

从行业举座来看,一季度国内社零增速为4.7%,3~5月更是进一步下探到2%~3%。比较之下,线上渠说念的什物零卖增速在1Q高达11.6%,遥遥最初举座社零的增速,4~5月增速也仍近10%或更高。线上什物零卖占举座社零的比重,在旧年线下复苏时暂时被反噬后,进入24年再度节节攀升,同比普及幅度约2pct。

在举座耗尽越显荒漠时,线上渠说念的相对增长上风也就越发突显。由于其他渠说念越发难卖货,线上渠说念行动少数更容易卖出货的渠说念对商家而言的价值和稀缺性也更显明。而因为这种稀缺性,电商平台对商家的变现才智因此也水长船高。换言之,只须线上渠说念的相对增长上风仍能保持,线上渠说念有底气普及变现率。

三、国内的无穷内卷外,还有哪些看点

鞭策薪金,通常紧迫

本文第一部分中,从京东以前半年股价阐扬一度领跑电商行业能够看出,在现时举座低位的估值下,电商公司股价的阐扬以致大部分并非取决于基本面。执行上,“即时”鞭策薪金的多寡还是成为影响股价中短期阐扬相当紧迫的要素。

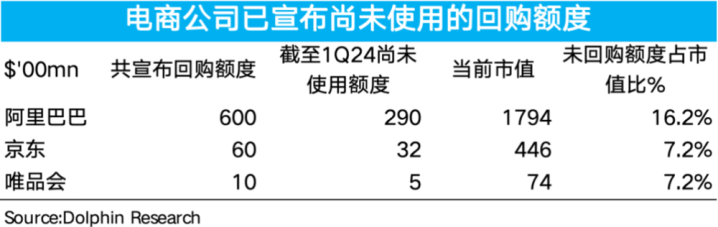

可以看到,京东和阿里在2024年一季度内王人大幅加大了回购的力度,尤其是京东1Q24单季回购金额就高于过往任何年度的回购总数。而唯品会则是再2022~2023年的委宛回购后,本年1季度内的回购却大幅减少,近乎归零。至于拼多多则根柢莫得回购。

从中可见,回购的力度排序:京东>阿里>唯品会>拼多多,是毛糙本年上半年内的股价排序关连的。考据了商场对即时鞭策薪金的喜爱进程。

而瞻望后续,可以看到阿里现在已尚未使用的回购额度最为充沛,占到总市值的约16%,京东和唯品会也各自占到本人市值的7%支配(且不放弃进一步增长回购额度的可能)。从这个角度来看,每当京东、阿里、唯品会等公司估值跌至公司觉得显明偏低的水平,是有公司回购最为复旧盘来保护投资者向下风险的。换言之,投资者无须多纪念电商标的的向下风险,更多是看有若干的朝上概率和空间。

不外部分为特出志回购带来的外汇资金压力,京东和阿里近期晓示刊行的可转债则是让回购的含金量有所下落,缩短了投资者对公司的好感。具体情况可参考咱们另文的探讨,此处就不再相通张开商榷。

出海初见成效,但跨境格式仅仅进程,非常只好腹地化?

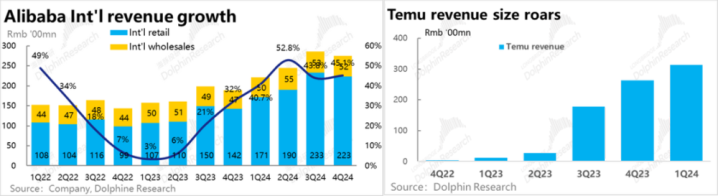

核心的国内业务除外,近期电商平台出海的风声可谓越来愈大,但商场对此的柔柔却已不似2023年Temu刚起步时那么柔柔。从近期的得益来看,阿里国际集团的营收增速近4个季度以来贯串保持在40%以上。

而据咱们测算,Temu孝顺的营收最新一个季度已达拼多多总收入的3成以上,可见国外业务在为集团创造新增长着手的角度显明是还是有可以的着力,但从关连公司股价的阐扬来看商场却是否并不伤风。

一方面,天然有国内业务并不算好的阐扬仍然压制着集团举座的估值,但如咱们早先对跨境电交易务的探讨中说起的几个问题:

(1)一方面,跨境电商受到国外政府的监管,以致直白地说受到打压是一个近乎详情味的,属于何时而不是会不会的问题。在因“Tiktok”事件全面激发商场对国内公司出海好意思国的担忧后,近期欧盟也通过对Temu“超大型在线平台”的定位,标明了Temu后续也可能受到监管机构更多的关注。

(2)另一方面,从亚马逊运转在国内上线类半托管业务,尝试拓宽亚马逊在国内的廉价商品货源,并通过亚马逊大师最初的自有物流加快跨境践约速率。某种进程上,除了订价权仍是包摄商家外,和Temu的格式并无显明区别。

尽管咱们还无从判断亚马逊在该业务上是否会参预大王人资源和元气心灵,但对国内的跨境电商而言,至少是多了一个潜在的劲敌。也考据了咱们先前的推断:国内的廉价货源并不组成无法理解的壁垒、上风,国外平台通常可以领有大王人的国内货源。跨境平台对国外客源的把控愈加要道。

(3)对应咱们觉得跨境电商要念念的确道理上的到手,并已毕再造一个“xx”的愿景,脱离“跨境”对客群和商品品类的规定,已毕腹地化货源和运营是跨境电商”鱼升龙门”的唯一前程。

针对此Temu亦然取巧性质的上线了半托管格式,通过吸纳跨境商家已自走运载至国外的库存商品,来封闭小包直邮的品类规定,并进一步提高践约着力。但新的问题是,国外商家的剩余库存体量能有多大?对有才智自行完成跨境运载的商家,Temu比较原土渠说念能提供哪些独有的价值?

是以,咱们觉得Temu现在吸纳国外已有库存的半托管格式仅仅权宜之策,或者说是试运营阶段。后续要完老腹地化转型,搭建起中转仓格式可能是无法幸免的聘请。因此更重、更高的运营老本,以及如何和国外原土渠说念正门竞争偶然亦然个避不开的问题。

因此,关于国外业务海豚投研仍保持先前的不雅点,只好在现在跨境业务初步完老腹地化转型,解释本人正面打发国外原土渠说念时,到底有哪些难以复刻的上风后,可能才是国外业务能的确影响集团举座估值之时。

Powered by 南安航燃机械设备有限公司 @2013-2022 RSS地图 HTML地图