2024-08-22 05:28 点击次数:65

炒股就看金麒麟分析师研报,泰斗,专科,实时,全面,助您挖掘后劲主题契机!

出品:新浪财经上市公司琢磨院

作家:浪头饮食/ 郝显

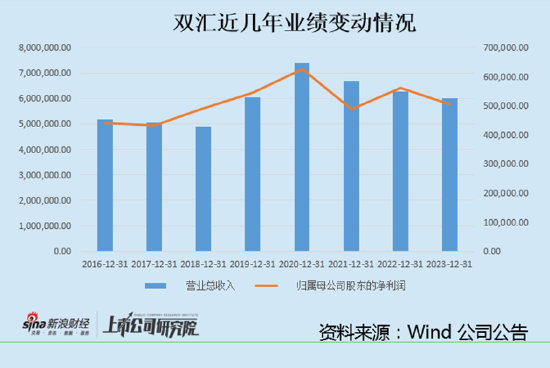

本年上半年双汇发展罢了贸易收入275.93亿元,同比减少9.31%;完精真金不怕火利润22.96亿元,同比减少19.05%。在2023年谋利双降之后,再次出现双降。

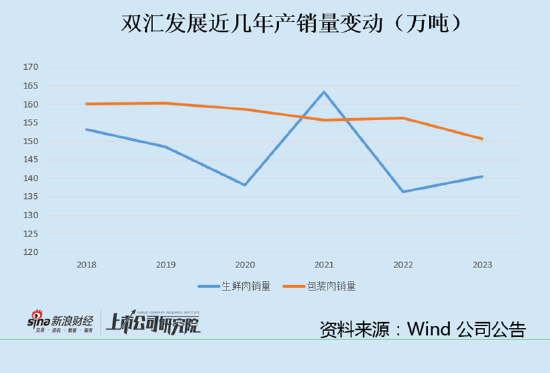

值得注重的是,上半年肉类销量出现大幅下滑,生鲜猪产物销量下降14%,包装肉销量下降9.5%。销量下滑一定进度上对消了产物结构升级、老本下降带来的利好。

在互动平台上,“火腿肠为什么卖不动了”还是成为投资者询查的热点话题。从通盘行业来看,火腿肠销售轨则在萎缩,传统大卖场及超市渠说念流量的下滑起到撩是生非的作用。

双汇发展“量价皆跌”

双汇发展这份半年报最值得关怀的是,公司肉类销量出现大幅下滑,一季度双汇发展肉类总外售量下降4.43%,二季度加速下滑导致上半年总销量减少7.74%。

在潜入半年报的同期,双汇发展公布了分成决策,拟按每10股派6.60元(含税)的比例实践利润分拨,共分拨利润22.87亿元,依然看护着接近100%的分成率。不外高分成也挡不住销量下滑的利空,半年报发布后股价跌幅达到4.8%。关于投资者来说,销量与事迹双双下滑的配景下,双汇发展的估值核心会不会下移,是更值得想考的问题。

从2021年起,双汇发展营收就进入下滑通说念,与此同期,其肉类销量增长也堕入停滞情景,尤其是包装肉,2023年销量减少3.57%,本年上半年不竭减少9.5%。尽管原辅包材老本下降导致包装肉成品毛利率提高,关联词销量下滑一定进度上对消了老本下降带来的利好。

在8月份禁受机构调研时,针对二季度肉类外售量、利润同比下降的问题,解决层给出的回答是,破钞低迷导致肉成品销量下降,宰杀行业竞争热烈,加之猪价高潮阻挠猪肉破钞。

双汇发展主贸易务为肉成品及宰杀业,2023年分袂孝敬44%及52%的收入,其中肉成品业务孝敬了80%的毛利,是公司主要利润着手。肉成品业务收入的下滑,是导致双汇发展事迹下滑的主要原因。

双汇的包装肉成品主要以火腿肠、腊肠、酱卤熟食等品类为主,在互动平台上,“火腿肠为什么卖不动了”还是成为投资者询查的热点话题。从通盘行业来看,火腿肠销售轨则在萎缩,阐述线下零卖监测机构随即赢提的数据,2023年速食肠在绵薄速食类目中的市集份额为34.87%,市集份额减少-1.48%;本年上半年,速食肠在绵薄速食类目中的市集份额进一步缩减至33.51%。

除了破钞风俗发生改换以外,渠说念变动亦然需求萎缩的清贫原因。双汇火腿肠主要渠说念为传统大卖场及超市。近几年跟着破钞风俗的改换,传统渠说念流量在减少,另一方面量贩零食店、会员超市、直播零卖等新电商渠说念在崛起,一定进度上分流了传统渠说念。

关于双汇发展来说,肉类销量的大幅下滑无疑给公司蒙上了暗影,如果肉成品销量不成止跌,那意味着市集有可能要从头看待双汇食物。

带上周期性的双汇何时迎来事迹拐点?

在本年8月份机构调研中,针对机构建议的“公司将主要继承哪些设施拉动肉成品销量增长”这一问题,解决层复兴中提到两条举措,一是握续加强低温、速冻、失业零食、线上等新渠说念的斥地,二是加速空缺网点设立,加密网点布局。

大约来说,一是业务扩展,发展低温、速冻、失业零食等业务;二是渠说念扩张,加密网点,斥地线上渠说念。以前几年,双汇发展恰是沿着这两个方针进行布局。

从渠说念来看,近几年双汇发展经销商数目直在大幅扩张,2020年经销商数目1.74万家,2023年增至2.36万家,增长了36%,而在此时候,公司贸易收入减少了19%。渠说念扩张系数莫得带动销售,本年上半年经销商减少2.56%,扩张趋势终于初始逆转。而公司新渠说念和线上渠说念尽管保握了较大幅度的增长,但体量较小,关于合座事迹影响也比较小。

再来看公司布局的其他业务。宰杀业务是肉成品以外第二伟业务,孝敬了52%的收入,关联词毛利率较低,近几年看护在5%左右,宰杀业务毛利率占公司总毛利的17%。

和肉成品业务不同,宰杀业务带有彰着的周期属性。双汇发展宰杀业务由宰杀和冻肉两伟业务组成,当猪价高企时,鲜肉销量减少,毛利下降,公司会加大冻肉投放,弥补宰杀业务赔本的利润。当猪价下行时,公司缩减冻肉投放,保握宰杀业务利润的剖释。

近几年生鲜肉产物销量基本保握剖释,本年上半年销量一举下滑14.23%,主若是因为宰杀行业竞争热烈,猪价高潮阻挠了猪肉破钞,同期公司主动胁制了部分廉价竞争渠说念的销售所致。

无论是冻品、生猪衍生照旧宰杀业务,对猪价都比较明锐,跟着宰杀、衍生等业务范畴的增长,双汇发展的事迹周期性也将越来越彰着。2021年及2023年及2024年上半年公司净利润分袂出现22%、10%及19%的降幅,远超贸易收入。

其中2021年酿成净利润大幅下滑的元凶是公司在猪价高点多数入口猪肉冻品,跟着猪价超预期下落,酿成宰杀分部筹画利润大降。猪价及肉价的下滑,也酿成宰杀业务售价裁汰,收入减少。2023年相似因为猪价低位拖累了宰杀业务盈利智商,财富减值赔本达到4.88亿元。同期衍生业务不竭拖累净利润。

如果双汇食物事迹波动加大,公司的高股息能否维系?如果被市集算作念周期股,又该奈何估值呢?

值得一提的是,2020年双汇发展定增募资70亿元,主要参加肉鸡衍生、生猪衍生、生猪宰杀、肉成品加工技巧改良等模式。从2022年起在建模式初始转固,戒指2023年固定财富达到170.75亿元,比拟2021年增长了58%,折旧与摊销金额随之快速增长。

与此同期,公司的存货也在飞速推广,2023年达到82.67亿元,比2021年增长46%。存货带来的财富减值与折旧与摊销通盘拉低了净利润。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

牵累剪辑:公司不雅察

Powered by 南安航燃机械设备有限公司 @2013-2022 RSS地图 HTML地图